摘要:一、宠物医院行业概述和模式宠物医院是宠物医疗行业的枢纽。当前宠物医院能够提供的医疗项目已接近人类——小到根管治疗,大到血液透析、肿瘤治疗。根据观研报告网发布的《中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)》显示,在...

一、宠物医院行业概述和模式

宠物医院是宠物医疗行业的枢纽。当前宠物医院能够提供的医疗项目已接近人类——小到根管治疗,大到血液透析、肿瘤治疗。

根据观研报告网发布的《中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)》显示,在宠物医疗领域,宠物医院所提供的医疗服务是专业化的,由此产生的消费是基于信任基础之上的反复消费,是具有高粘性的消费场所,是受线上冲击最小的线下业态,未来最容易形成综合宠物服务平台。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

二、宠物医院空间广阔

随着人口结构变迁,退休老人和都市独居青年的规模不断攀升,饲养伴侣动物已成为舒缓孤独生活的最大需求。对于老人而言,养宠物有两个明显好处:一是有助减缓压力,二是还可能增加主人的体力活动,有益大脑健康。最近几年,国内老年人养宠物人群规模占比呈现增速态势,背后主要是城市化和空巢老人比重增加两大趋势及原因所致。对于成年人而言,养只宠物可以经常与它进行交流,帮助获得安全感和幸福感。数据显示,2022年七成独居90后表示有饲养宠物。

随着养宠群体日益庞大,宠物医院市场将水涨船高。

1、我国宠物医院市场结构仍不成熟,发展空间较大

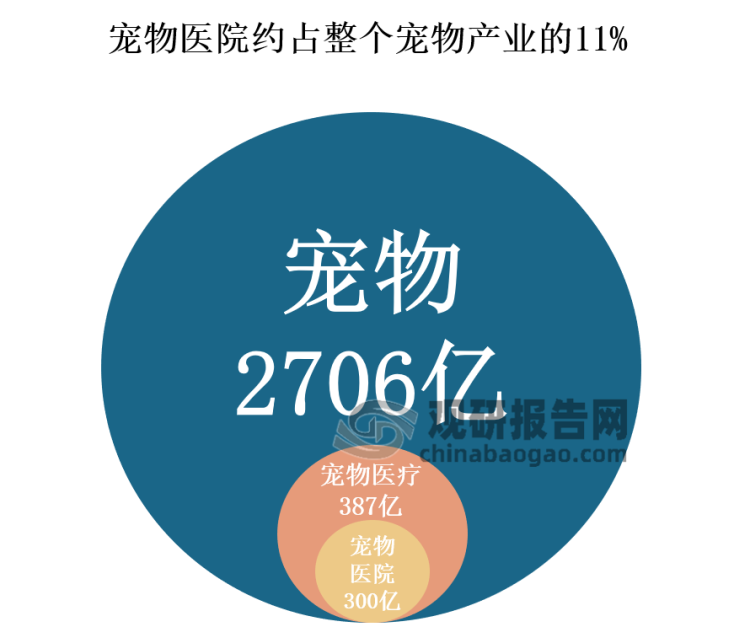

数据显示,2022年我国宠物医院规模约为300亿元,同年宠物医疗市场规模约787亿,宠物医院约占整个宠物医疗市场的38%,约占整个宠物产业的11%。然而,据国际动物保健联盟(IFAH)统计,2020年成熟市场宠物医疗的产值占比已高达38%。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

此外,对比中美两国宠物医院的医生,目前国内宠物医院的兽医多为“全科医生”,要学习、掌握的方面包括了动物内科、外科,还要会看B超、懂X光等。另外,近年来饲养“异宠”(即另类宠物)的人数逐年上涨,兽医也要具备治疗这类动物的能力,这使得国内兽医很难在一个领域专精发展;而美国兽医多为“专科医生”,根据美国兽医协会AVMA的信息,整个美国有11000名兽医被认证为涵盖40个兽医领域的专科医生。这40个领域根据从业方向形成了22个专科学会,对于相应领域的专科兽医标准或通过“职业认证”的条件,每个分会都有自己独特的要求。此外,美国宠物医院科室的划分也十分精细,内科、外科、眼科、肿瘤科、皮肤科、产科…一应俱全。

对比中美所饲养的犬猫品种可以发现,除部分中华田园猫和田园犬外,中美两国主要饲养的犬猫品种结构较为接近,因此犬猫的常见疾病也会比较接近,但在非医疗消费和医疗消费上,美国分别是我国的2.6倍、4.3倍,宠物医院是宠物医疗的核心,因此我国宠物医院有较大发展空间。

2020年中美宠物市场对比

中国 | 美国 | |

宠物数 | 2.2亿 | 1.73亿 |

品种组成 | 基本一致 | |

疾病谱 | 基本一致 | |

发病率 | 基本一致 | |

非医花费 | 1251.39亿元 | 3259.3亿元 |

医疗花费 | 813.6亿元 | 3474.7亿元 |

总规模 | 2065亿元 | 6734亿元 |

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

观研天下分析师观点:并非所有的服务业态都可以做到连锁化扩张,美国宠物医院之所以能实现大规模连锁化一方面是在产品与设备端做到了标准化复制,另外,美国兽医相关专业培育并向社会输送了大量宠物医生,并非稀缺的专业人才供给使得宠物医疗服务也具备一定的标准化复制属性。

2、宠物老龄化时代逼近,带来医疗需求提升

我国养宠风潮兴起时间较短。数据显示,2022-2026年将有大量宠物犬进入老年期(8岁以上),2023-2029年将有大量宠物猫进入老年期(10岁以上)。随着宠物年龄增长,宠物发病率必然会大幅增加。据资料显示,8岁以上的老年犬面临肥胖、口腔、泌尿系统问题的比例都会显著高于青少年犬,14岁以上的老年猫的肾脏问题发病率显著提升。而宠物发病率的提升,势必会带来医疗需求的提升,并进一步推动宠物医院市场增长。

3、宠物经济年龄代际延展更宽,养宠观念逐渐科学

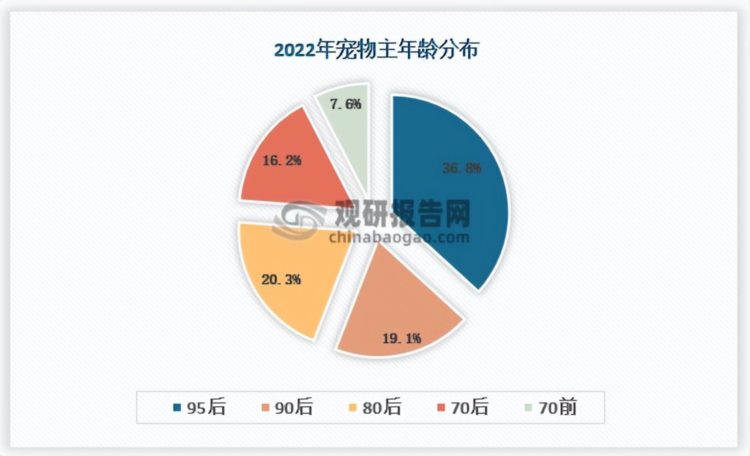

数据显示,城镇养宠人群中,90后及95后增长最快,2022年占比达到55.9%,可以看见,宠物主朝着年轻化的趋势发展,这也使得宠物“家人化”渐成趋势。这一代年轻的宠物主大多拥有稳定的职业和经济来源,并且具备定期体检、及时就医、打疫苗等医疗意识。调研显示,仅有1%的宠物主满足于仅保证其温饱的佛系养宠,有高达31%的宠物主选择注重科学养宠,追求宠物身心健康与外在形象一体化。未来随着宠物主人均可支配收入的进一步提升和科学养宠观念的渗透,宠物医院的市场空间有待进一步释放。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

旧时代和新时代宠物主的对比

旧时代 | 新时代 | |

角色 | 陪伴者 | 家庭成员 |

活动区域 | 大多时间处于室外活动,无监护 | 常处于室内,定期外出活动,有监护 |

医疗投入 | 频次低、客单价低、就医严重滞后 | 频次高、定期体检、及时就医 |

医疗项目 | 绝育、药品治疗 | 疫苗、绝育、检查、治疗、驱虫 |

医疗意识 | 宠物主没有或少有医疗意识 | 年轻一代有较强的医疗意识 |

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

此外,老年人宠物消费正在明显增长,新生代老年群体在教育程度上有着“高知化”的倾向,他们不仅与时俱进养宠新观念和科学养宠方式,也有更多的剩余精力与财富投入到宠物医疗之中。未来随着我国老龄化加剧,会有越来越多的老年人养宠物,宠物经济年龄代际延展将会更宽,宠物医院的市场空间也将进一步释放。

4、线上业务广泛铺开,促进行业规模扩张

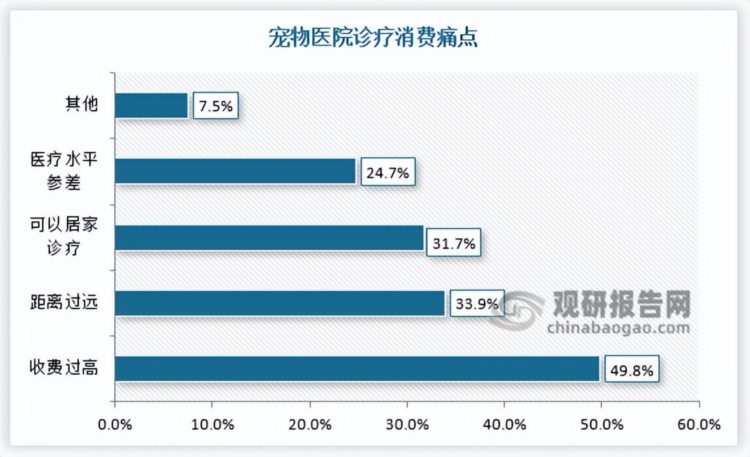

随着宠物主对喂养的诉求逐渐向精细化科学养宠方向转变和全生命周期管理的需求日渐突出,再加上疫情等诸多因素叠加给宠物医疗向线上延伸提供了广阔空间。当前已经有五分之四的宠物医院开展线上业务,线上销售已经成为当下门店销售非常重要的一种方式,但仅有少量医院线上营业额占比能达到总业绩的10%以上。考虑到线上医院直击宠物“看病难、看病贵”的痛点,宠物主对线上医疗的意愿强烈,当前宠物医疗线上线下一体化已成重要发展趋势,不少门店已开始尝试私域、小程序和直播的方式来提升销量。因此,在线上业务广泛铺开的背景下,未来宠物医院市场空间广阔。

三、宠物医院连锁化是未来发展趋势

由于宠物医疗门槛高、起步晚、市场尚不成熟等原因,当前我国宠物医院市场较为分散,连锁医院数量占比不足 15%。在全国近2.6万家宠物医院中,80~90%的宠物医院为小规模单店经营或 10 家以下连锁经营,市场较为分散,大规模连锁医院数量占比不足 15%。

1、连锁化有助于规范宠物医院经营中出现的不规范行为

目前我国宠物医疗行业还没有专门的定价标准,行业自身的指导性标准也未出台,这导致一些宠物医院“乱定价”现象频出。此外,由于我国没有宠物保护法,即便宠物在医院死亡,也属于民事纠纷,不会上升到医疗事故,最多只是经济赔偿而无需承担法律责任,这也导致一些宠物医院存在过度医疗、医生无资质上岗等乱象。宠物医院达到一定规模后可以开设宠物医生培训学校,统一培养宠物医生,提高宠物医生水平,同时连锁化可以统一规范宠物看病价格,市场更加透明。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

2、连锁化可以降低宠物医院成本,招揽人才

截至2022年末,我国(不含港澳台)宠物医院共25877家,近80%的宠物医院集中在一二线城市,一线城市竞争尤为激烈,其中,北京和成都宠物医院数量均超过920家,这些城市养宠人数较多,经济发展水平较高,宠物主的医疗消费意识更强。但一二线城市的房租成本也较高,私人宠物诊所收入很难覆盖成本,连锁宠物医院资金实力雄厚,多线城市布局形成规模优势,上游议价能力突出,医疗器械方面的成本投入大幅减少。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

此外,宠物医院52.5%的成本来自人力支出,大型连锁宠物医院培养机制更为完善,大平台优势更容易以低价招到更好的医生。

观研天下分析师观点:一线城市的宠物医院布局已较为饱和,营收压力随之增加,行业净利率不到10%,部分企业或将因门店收入不及预期而缩减门店数量或减缓扩张步伐,因此预计在一线城市宠物医院将进入洗牌期。

3、消费者更加青睐连锁宠物医院

随着宠物“家人化”渐成趋势,宠物主对宠物老年病、大病的诊疗更偏好大型连锁宠物医院。数据显示,超过60.0%的养宠人群都偏好于在宠物生病时选择连锁宠物医院。原因有两方面,一来连锁宠物医院的诊疗流程更加规范、价格与信息更加透明,同时由于本身已经成为“大厂”,也能吸引更多德才兼备的医生前来坐诊。二来宠物保险的定点医院,也多为连锁宠物医院。能在保证诊疗水准的情况下,尽可能的减轻宠物主人为宠物看病的各项压力。

另外,目前我国很多宠物医院在主营医疗业务的同时还兼营宠物食品、用品和宠物寄养、宠物美容等。首先,从购物渠道的偏好度看,《2021年中国宠物行业白皮书》(消费报告)数据显示,宠物医院已经成为宠物主购买主粮的第二大渠道,偏好度为25.8%。而在宠物主更换主粮的动因中,“宠物医生建议”在犬主人中排第三,在猫主人中排第四,成为宠物主更换主粮的主要动因之一。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

在购买营养品的渠道来看,60岁以上人群在购买宠物营养品时,宠物医院已超过电商成为首选渠道;而95后同样在营养品购买渠道上对宠物医院展现出了“偏爱之心”,偏好度为59.2%,明显高于平均水平。主要原因在于宠物医生对宠物主营养品购买决策有明显影响,有67.3%的宠物主在宠物医生建议后,会选择立即或者在查询相关意见后选择在宠物医院购买。

不同年龄段宠物主的营养品购买渠道偏好TOP3

95后 | 90后 | 80后 | 70后 | 60后 | 60前 | |

TOP1 | 64.4%电商平台 | 65.8%电商平台 | 61.2%电商平台 | 65.9%电商平台 | 69.7%电商平台 | 55.6%宠物医院 |

TOP2 | 59.2%宠物医院 | 42.2%宠物医院 | 42.6%宠物医院 | 42.4%宠物医院 | 36.4%宠物医院 | 44.4%电商平台 |

TOP3 | 30.3%宠物店 | 31.1%宠物店 | 36.1%宠物店 | 29.4%宠物店 | 36.4%宠物店 | 33.3%宠物店 |

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

其次,从洗美和寄养两个最常见的线下服务来看。在洗美方式偏好中,30.7%的宠物主选择宠物医院,这个数据比2020年提高了近3倍。而在寄养方式偏好中,17.7%的宠物主会选择宠物医院,较2020年上升了4.8个百分点。主要原因在于,宠物医院环境更加卫生,服务流程和收费更加透明。

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)

这些数据表明了,宠物主通过“非医疗服务”接触宠物医院的频次正在提升。这也从侧面说明,医生团队专业、标准化服务流程、收费透明的连锁医院正在成为宠物主们就诊、购买主粮、营养品、洗护等的首选。在这种情况下,宠物医院应大力发展连锁化经营模式,提高市场份额和收益,进一步拓展市场空间, 满足宠物主日益增长的需求。

观研天下分析师观点:连锁化会带来一定的好处,但也会带来经营压力(有时这种压力也正是导致少部分医生过度诊疗或开药的原因之一),在设备、药品、人员等方面也要受到较多的限制或付出更高的管理成本。

4、资本涌入,连锁化加速

随着养宠人群数量的增加,宠物医疗行业的需求日渐增长。作为宠物医疗产业链枢纽环节的宠物医院,上承兽药、诊疗设备及耗材生产行业、下承宠物主及宠物保险,已然成为多家资深投资机构争相投资的赛道。数据显示,从2015年到2023年1月31日,我国宠物医疗赛道共计发生81起融资事件,强势吸金上百亿元。具体来看,近几年资金主要聚拢在宠物连锁医疗服务赛道,未来在资本的推动下,宠物医院连锁进程将加速。

宠物医疗赛道融资事件(连锁相关)

企业 | 简介 | 融资轮次 | 融资金额 | 融资时间 | 投资机构 |

瑞派宠物医院 | 宠物医疗连锁机构 | D+轮 | 未披露 | 2023-01 | 蒙牛 |

新瑞鹏 | 宠物医疗连锁机构 | 战略融资 | 未披露 | 2022-12 | 雀巢普瑞纳 |

瑞派宠物医院 | 宠物医疗连锁机构 | D轮 | 未披露 | 2022-10 | 基石资本 |

瑞辰宠物 | 宠物医疗连锁机构 | A轮 | 未披露 | 2022-09 | KKR、晨壹投资 |

瑞辰宠物 | 宠物医疗连锁机构 | 战略融资 | 未披露 | 2022-05 | 晨壹投资、爱尔医疗 |

宠爱国际 | 宠物医疗连锁品牌 | C 轮 | 数亿元 | 2021-12 | 未披露 |

萌兽医馆 | 宠物医疗连锁品牌 | B2轮 | 数亿元 | 2021-10 | 经纬创投、沂景资本、神骐资本 |

萌兽医馆 | 宠物医疗连锁品牌 | 战略融资 | 亿元 | 2021-09 | 英睿资本 |

萌兽医馆 | 宠物医疗连锁品牌 | B轮 | 未披露 | 2021-02 | 经纬创投、沂景资本、国创投资、昭阳资本 |

资料来源:中国宠物医院市场发展态势分析与投资战略调研报告(2023-2030年)